بازار جهانی صنعت تراشه

امروزه تراشهها نه تنها رایانهها را به کار میاندازند بلکه دنیای مدرنی که میشناسیم را تراشهها ممکن ساختهاند. به طور متوسط حدود 30% ارزش محصولات الکترونیکی را تراشهها تشکیل میدهند و بخش قابل توجهی از نوآوری در سیستمهای الکترونیکی از طریق نوآوری در تراشهها و زیرسیستمهای میکروالکترونیکی انجام میشود. تقریبا تمامی فعالیتهای صنعتی و امنیتی به تراشهها وابسته هستند و تراشهها زیربنای توسعه سایر صنایع محسوب میشوند. به طور مثال، برخی خودروهای برقی امروزی تا 3500 قطعه نیمههادی دارند. تراشهها در هوش مصنوعی، اینترنت اشیا، پردازش ابری، مخابرات، صنایع خودرو سازی، صنایع هوا فضا، صنایع نظامی و تقریبا تمامی صنایع جدید ضروری هستند. اهمیت راهبردی صنعت تراشه باعث شده کشورهای توسعه یافته همواره تلاش کنند تا با اعمال سیاستهای حمایتی و سرمایهگذاریهای گسترده، سهم خود از بازار عظیم جهانی این صنعت را گسترش دهند.

کلیدواژهها: تراشه، مدارهای مجتمع، نیمههادیها، اینترنت اشیا

افزایش تقاضا برای تجهیزات الکترونیکی پیچیدهتر و در عین حال کوچکتر، منجر به توسعه صنعت مدارهای مجتمع شده است. تراشهها یا مدارهای مجتمع، ادواتی کوچک شامل میلیاردها ترانزیستور چند نانومتری به منظور پردازش، ذخیرهسازی داده و انتقال اطلاعات هستند. عملکرد یکپارچه میلیاردها ترانزیستور در تراشههایی معمولا کوچکتر از یک تمبر امکان پیادهسازی عملیاتهای پیچیده را با هزینه و مصرف توان الکتریکی بسیار کم ممکن ساخته است. هزینه اولیه زیاد راهاندازی کارخانههای ساخت تراشه امروزی، تعداد آنها را محدود کرده است. متخصصین این صنعت، هزینه حداقل 7 میلیارد دلاری را برای احداث یک کارخانه پیشرفتهی ساخت تراشه با فناوری بروز تخمین میزنند. بسیاری از شرکتها با تخصصیتر شدن فرآیندهای طراحی و ساخت تراشه در کنار افزایش شدید هزینههای خرید تجهیزات کارخانه ساخت تراشه[1]، توان تأمین مالی هزینههای تأسیس کارخانه را ندارند. تخصصی شدن فرآیند طراحی و ساخت منجر به ایجاد شرکتهای بدون کارخانه طراح[2] و کارخانههای ساخت[3] شده است. با این تقسیم حیطه کاری، هزینه تأسیس شرکتهای طراح بهشدت کاهش یافته است. در این مدل با تجمیع ساخت تراشه شرکتهای متعدد طراح در یک کارخانه، خطوط تولید همواره با حداکثر ظرفیت فعال بوده و تقبل هزینههای بالای نگهداری، تحقیق و توسعه و ارتقای تجهیزات برای کارخانههای ساخت میسر میشود.

چشمانداز جهانی صنعت تراشه

چشمانداز جهانی صنعت تراشه

در سال 2019، ارزش کل صادرات صنعت تراشه در جهان به رقم 614 میلیارد دلار، معادل 3.39% کل معاملات جهان رسید. پیشبینی میشود حجم بازار تراشه در سال 2022، 28% نسبت به سال 2019 افزایش داشته و این رقم تا سال 2030 میلادی به بیش از 1 تریلیون دلار برسد. نزدیک به 84% صادرات تراشه در سال 2019 از کشورهای آسیای شرقی انجام شده است.

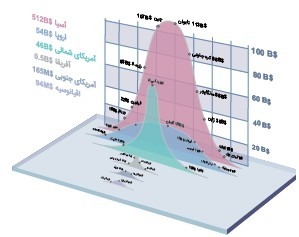

شکل 1: فناوریهای نوظهور محرک تقاضای صنعت نیمههادیها

شکل 2: حجم صادرات تراشه کشورهای مختلف در سال 2019

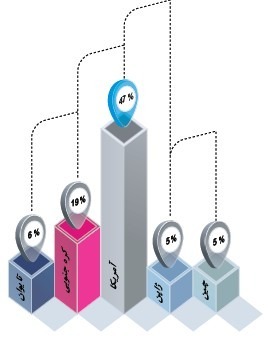

وجود تسلط ظاهری کامل شرکتهای آسیایی بر صادرات تراشه، در نظر گرفتن میزان مالکیت سهام توسط شرکتهای خارجی، ارزش افزوده طراحی و هزینه تجهیزات کارخانه (که عموما در ایالات متحده و اروپا ساخته میشوند)، سهم کشورها از بازار صنعت تراشه را به کلی تغییر میدهد. از منظر درآمد سالیانه صنعت نیمههادیها، ایالات متحده آمریکا نزدیک به نیمی از کل درآمد سالانه این صنعت را به خود اختصاص داده است. پس از ایالات متحده، کره جنوبی، تایوان، ژاپن و چین به ترتیب بیشترین سهم از بازار جهانی را در اختیار دارند.

شکل 3: سهم کشور ها از درآمد سالیانه صنعت نیمههادیها

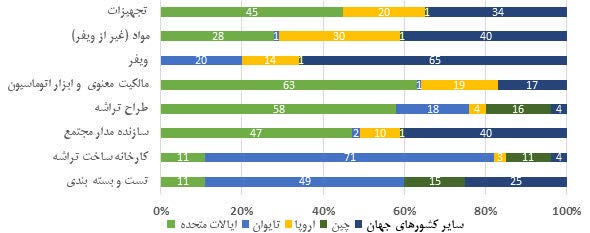

زنجیره تأمین صنعت تراشه شامل شرکتهای سازنده تجهیزات کارخانه ساخت تراشه، تأمین کنندگان مواد اولیه، تولید کنندگان ویفر (بستر ساخت تراشه)، تأمین کنندگان بلوکهای پر کاربرد تراشهها، توسعهدهندگان ابزارهای اتوماسیون فرآیند طراحی، طراحان تراشه، کارخانههای ساخت تراشه و شرکتهای تست و بسته بندی تراشه میشود. کشورهای مختلف در یک یا چند حلقه از این زنجیره ورود کردهاند. وابستگی شدید صنایع الکترونیکی راهبردی کشورهای توسعه یافته باعث شده تا این کشورها همواره تلاش کنند یا به یک خودکفایی کامل در زنجیره تأمین تراشه دست یابند یا با انحصار توانمندی در یکی از حلقههای این زنجیره و ایجاد وابستگی برای سایر کشورها، دسترسی پایدار به تراشههای مورد نیاز خود را تضمین کنند. سهم کشورهای مختلف از درآمد بخشهای مختلف صنعت تراشه بر اساس محل استقرار مقر اصلی شرکتها[4] به صورت شکل 4 است.

شکل 4: سهم کشورهای مختلف از درآمد بخشهای مختلف صنعت نیمههادی بر اساس مقر اصلی شرکتها

صنعت تراشه شامل شرکتهای طراحی مدار و شرکتهای ساخت تراشه میشود. در نتیجه ادغام و همکاری این شرکتها، اکنون تنها سه شرکت (TSMC تایوان، Samsung کره جنوبی و Intel آمریکا) امکان طراحی یا ساخت تراشه با استفاده از پیشرفتهترین فناوری را دارند. هزینه بالای سرمایه گذاری برای ساخت تراشه با پیشرفتهترین فناوری روز دلیل اصلی این انحصار است. پیچیدگی و توانمندی فناوریهای ساخت تراشه، عموما با معیار کوچکترین طول کانال ترانزیستور قابل ساخت در آن فناوری مقایسه میشوند. هر چه این عدد کوچکتر باشد، امکان ساخت تعداد ترانزیستورهای بیشتری در یک مساحت مشخص وجود داشته، مصرف توان تراشه کمتر شده و هزینه تمام شده ساخت هر تراشه نیز کاهش خواهد یافت. جدیدترین کارخانه شرکت تایوانی TSMC با فناوری ساخت 3 نانومتر در سال 2020 با هزینه 19.5 میلیارد دلاری به بهره برداری رسید. در جدول 1 دارایی، درآمد سالانه و ارزش بازار 10 شرکت بزرگ صنعت تراشه جهان مقایسه شده است.

جدول 1: بزرگترین 10 شرکت صنعت تراشه جهان در سال 2020 (میلیارد دلار)

با توجه به ارزش راهبردی صنعت تراشه برای دولتها و با توجه به هزینههای بالای سرمایهگذاری اولیه مورد نیاز، کشورهای مختلف هر یک از مدل متفاوتی برای توسعه این صنعت بهره بردهاند. در ادامه سیر توسعه صنعت تراشه در چهار کشور پیشرو این صنعت به صورت اجمالی بررسی شده است.

ایالات متحده

در سالهای آغازین صنعت تراشه، دولت ایالات متحده یک زیستبوم از شرکتهای تراشه با استفاده از سیاستهای صنعتی و علمی ایجاد کرد تا اطمینان حاصل کند هر رویکرد علمی قابل ترقی از نظر اقتصادی نیز مقرون به صرفه باشد. در این سالها وزارت دفاع ایالات متحده با عقد توافقنامههای خرید و اقدامات شبه نظارتی از پیشرفت پیوسته فناوری اطمینان حاصل میکرد. در همان زمان به منظور توسعه صنعت تراشه، وزارت دفاع ایالات متحده طرح حمایتی قراردادهای منبع دوم را ایجاد کرد. در این قراردادها، هر تراشه خریداری شده توسط وزارت دفاع باید توسط حداقل دو شرکت تولید شده باشد که خرید را به انتقال فناوری ملزم میکرد. جابجایی آزادانه نیروی کار متخصص بین شرکتهای مختلف، دانش به دست آمده در یک شرکت را برای بهبود فرآیند تولید شرکت دیگر به کار گرفت. پس از توسعه نصبی صنعت تراشه در ایالات متحده، هدف رویکرد حمایتی، از ایجاد یک زیستبوم رقابتی با زنجیرههای تأمین قوی، به ایجاد مؤسسات دولتی و خصوصی برای هماهنگ کردن محققان، شرکتهای طراح، تأمینکنندگان تجهیزات و شرکتهای بزرگ تغییر کرد. به این ترتیب، هیچ شرکتی نیاز نداشت بیش از حد لازم برای حفظ رقابت پذیری جهانی، بر روی تحقیق و توسعه هزینه کند. علاوه بر این دولت نیز توانست از سرمایه گذاریهای بزرگ اجتناب کند.

رویکرد سیاست علمی ایالات متحده در دهه 1990 و اوایل هزاره سوم به شدت موفق بود با این حال نقطه ضعف این رویکرد، کاهش تعداد نیروی مهندسین مجرب خلاق بود. این نقطه ضعف باعث شد تا در هزاره سوم، جایگاه پیشرفتهترین کشور در ساخت تراشه به تایوان برسد. در نتیجه این رویکرد دهه 2010، دهه رشد گسترده شرکتهای صرفا طراح تراشه در ایالات متحده گشت. به طور کلی در طی سه دهه گذشته سهم ایالات متحده از ساخت تراشهها از 40% به 11% کاهش پیدا کرده است. کاهش سهم ایالات متحده از بازار ساخت تراشه در کنار وابستگی صنایع آمریکایی به تراشههای خارجی باعث نگرانی قانون گذاران این کشور شده است. به منظور رفع این نگرانیها، وزارت دفاع ایالات متحده به منظور حفظ استقلال چرخه تولید تسلیحات این کشور، بر افزایش سرمایهگذاری توسعه کارخانههای پیشرفته ساخت تراشه در خاک ایالات متحده تأکید دارد. برای این منظور سرمایه گذاری 20 میلیارد دلاری در خاک ایالات متحده انجام شده است که 3000 شغل فناورانه با دستمزد بالا را تضمین خواهد کرد. همچنین دولت جدید ساکن در کاخ سفید به منظور احداث کارخانههای بیشتر تولید تراشه، یک طرح 52 میلیارد دلاری ارائه کرده است.

ژاپن

حمایت دولت ژاپن با حفاظت از بازار داخلی به رشد سریع شرکتهای حوزه تراشه ژاپنی در دهه 80 میلادی و در نتیجهکاهش سهم ایالات متحده از 60% به 40% در این دهه منتج شد. نگرانی دولت آمریکا از کاهش سهم بازار و به مخاطره افتادن سودآور ماندن برخی از شرکتهای سازنده تراشه، ایالات متحده را به سمت افزایش حمایتهای مالی و مذاکره با دولت ژاپن برای اجرای طرحهای مشترک تحقیقاتی و باز کردن مرزهای ژاپن به روی محصولات آمریکایی سوق داد. از اوایل دهه 90 میلادی، سهم شرکتهای ژاپنی از بازار جهانی صنعت تراشه به شدت کاهش یافت. چندین شرکت ژاپنی کارخانههای خود را در ژاپن تعطیل کرده و چندین شرکت نیز ورشکست شدند. در سال 2019 تنها دو شرکت ژاپنی ساخت تراشه توشیبا و سونی در بین 15 شرکت پرفروش این صنعت قرار دارند.

عدم بهرهمندی ژاپن از امکان ساخت تراشه با هزینه کمتر در کشورهای همجوار و اتکا بیش از حد بر بازار داخلی به جای تلاش مضاعف برای افزایش بازارهای خارجی به خصوص در دهه 90 میلادی که این کشور با رشد کم و حتی منفی اقتصادی مواجه شد، منجر به کاهش چشمگیر سهم تولیدات ژاپن در صنعت تراشه جهان شد. با توجه به تغییر سیاستهای شرکتهای ژاپنی به منظور کاهش هزینههای تولید و بهرهمندی از مزیت ساخت در تایوان و چین، در سالهای پیش رو کارشناسان پیشبینی میکنند سهم بازار ژاپن در صنعت تراشه بیشتر شود.

کره جنوبی

صنعت نیمههادیهای کره جنوبی محصول تلاش دولت برای جذب سرمایه خارجی و تمایل ایالات متحده و ژاپن برای توسعه تولیدات برون مرزی است. در اوایل دهه 1960، تولیدکنندگان نیمههادیها از ایالات متحده به دنبال نیروی کار ماهر و نسبتا ارزان در کشورهای خارجی بودند و کره جنوبی به دلیل نیروی انسانی ماهر، دستمزدهای پایین و محیط به دور از درگیری، مکانی ایدهآل برای این منظور بود. در اواخر این دهه به منظور رقابتپذیر شدن این صنعت، دولت کره جنوبی تلاش کرد شرکتهای بزرگ را برای ورود به بخش الکترونیک ترغیب کند. سامسونگ یکی از کسب و کارهای خانوادگی عظیم کرهای بود که در سال 1969 وارد صنعت الکترونیک شد. دولت کره جنوبی به منظور تقویت شرکتهای طراح، حدود 860 میلیون دلار تا سال 2030 در ساخت نیمههادیهای نسل بعد سرمایهگذاری میکند. در مجموع در دهه حاضر میلادی، 451 میلیارد دلار بر روی تولید داخلی نیمههادیها در کره جنوبی سرمایهگذاری خواهد شد.

تایوان

صنعت ساخت تراشه تایوان تحت تسلط دو شرکت TSMC و UMC است. هر دو شرکت در دهه 80 میلادی توسط دولت تایوان تأسیس و از طریق انواع کمکهای مالی، وامهای با بهره پایین و دیگر انواع یارانه مستقیما تأمین مالی شدند. با این حال هر دو این شرکتها به عنوان شرکتهای خصوصی سازمان یافتهاند. دولت تایوان به منظور رشد و توسعه شرکتهای کوچک و استارتآپهای محلی طراحی تراشه و امکان بهرهمندی آنها از مزیت نزدیکی به کارخانههای ساخت تراشه، مرکز تکنولوژی SoC[5] را تأسیس کرد. این مرکز بلوکهای پرکاربرد را طراحی کرده و اجازه استفاده از این بلوکها را به شرکتها میفروشد.

در سال 2020 شرکت TSMC مرکز تحقیق و توسعه 2nm خود را افتتاح کرد و برنامه ساخت یک کارخانه 3nm در تایوان را اعلام کرد. این شرکت اعلام کرده است بخشی از این تحقیقات درباره مواد جایگزین سیلیکون خواهد بود. دولت تایوان احتمالا از این دو طرح نیز به منظور توسعه فناوری ساخت در تایوان حمایت خواهد کرد. در حال حاضر شرکت TSMC با ارزشترین سازنده تراشه در جهان است.

نتیجهگیری

صنعت تراشه از سال 1958 پس ساخت اولین مدار مجتمع، به یک تجارت بزرگ تبدیل شدهاست. شرکتهای مختلف در زنجیره صنعت نیمههادیها در تأمین تجهیزات ساخت، مواد اولیه، ویفر، ابزارهای اتوماسیون، طراحی بلوکهای پرکاربرد، اجرای خدمات طراحی، تست و بستهبندی تراشهها ایفای نقش میکنند. بخش عمده سهم از درآمد سالیانه صنعت تراشه به شرکتهای صرفا طراح، کارخانههای ساخت، شرکتهای طراح دارای کارخانه[6] و شرکتهای مونتاژ، تست و بستهبندی[7] تعلق دارد. با توجه به وابستگی شدید صنایع الکترونیکی تجاری و نظامی به صنعت تراشه، کشورهای توسعهیافته سرمایهگذاریهای گستردهای بر روی خودکفایی در زنجیره تولید و یا ایجاد انحصار در یکی از حلقههای این زنجیره میکنند.

منابع

[1] Platzer, M., John F. Sargent, and Karen M. Sutter. “Semiconductors: US Industry, Global Competition, and Federal Policy.” R46581. Congressional Research Service. https://crsreports. congress. gov/product/details. 2020.

[2] Semiconductor Industry Association. “State of the US Semiconductor Industry.” June 19 2020.

[3] Semiconductor Industry Association. “Winning the Future: A Blueprint for Sustained US Leadership in Semiconductor Technology.” 2019

پینوشت

[1] Fab

[2] Fabless

[3] Pure-play semiconductor foundry

[4] Headquarter Office

[5] System on Chip

[6] Integrated Device Manufacturer (IDM)

[7] Assembly, Test, and Packaging (ATP)