با پیشرفت تکنولوژی، ظهور و محبوبیت رمزارزهای مبتنی بر بلاکچین، آشنا شدن مردم با قابلیتهای پول دیجیتال و تغییر عادتهای پرداخت، بسیاری از دولتها انتشار ارز دیجیتال بانک مرکزی را در دستور کار خود قرار دادهاند. رمزارز بانک مرکزی فوایدی شامل سرعت و امنیت بالا در پرداختها، پایداری مالی، قابلیت پایش هدفمند و مبارزه با جرائم مالی از قبیل پولشویی و قاچاق دارد. ارز دیجیتال بانک مرکزی میتواند برای استفاده همه افراد جامعه (نوع خرد) و یا تنها برای استفاده بانکها و مؤسسات مالی (نوع عمده) طراحی شود. ارز دیجیتال بانک مرکزی از نوع خرد میتواند بسته به تعریف نقش برای بانک مرکزی، به اشکال مستقیم، غیرمستقیم و یا ترکیبی پیادهسازی شود. آمارهای بانک تسویهحسابهای بینالمللی نشان میدهد که تعداد قابلتوجهی از کشورها تا 6 سال آینده به انتشار ارز دیجیتال بانک مرکزی اقدام خواهند کرد و انگیزههای غالب آنها، ارتقاء پرداخت ازنظر بهینگی فرایند و امنیت و همچنین فراگیری مالی است. اپراتورهای موبایل با دراختیار داشتن زیرساخت، دانش و ابزارهای ارتباطی و اطلاعاتی و تعداد بالای مشترکین، میتوانند در نقشهای مختلفی در این پروژه مشارکت داشته باشند.

کلیدواژهها : ارز دیجیتال، بانک مرکزی، CBDC، پرداخت، فناوری بلاکچین

آیا به ارز دیجیتال بانک مرکزی نیاز داریم؟

آیا به ارز دیجیتال بانک مرکزی نیاز داریم؟

![]() سرعت پیشرفت تکنولوژیهای دیجیتالی در دهه اخیر، افزایش چشمگیری داشته است. این موضوع به همراه افزایش فعالیتهای آنلاین کاربران، بهویژه در دوران شیوع کرونا، باعث تغییر شکل بسیاری از حوزهها و بهینه شدن بسیاری از فعالیتها شده است. نمونهای از حوزههای تغییر شکل یافته به کمک دیجیتالی شدن؛ تاکسیهای اینترنتی است.

سرعت پیشرفت تکنولوژیهای دیجیتالی در دهه اخیر، افزایش چشمگیری داشته است. این موضوع به همراه افزایش فعالیتهای آنلاین کاربران، بهویژه در دوران شیوع کرونا، باعث تغییر شکل بسیاری از حوزهها و بهینه شدن بسیاری از فعالیتها شده است. نمونهای از حوزههای تغییر شکل یافته به کمک دیجیتالی شدن؛ تاکسیهای اینترنتی است.

تحول دیجیتال به حوزه اقتصاد نیز رسیده است. اولین نقطه ورود تکنولوژی و دیجیتالی شدن در این مورد، بازار خدمات پرداخت است. چراکه اخلال دیجیتال در این حوزه نسبت به سایر خدمات مالی آسانتر و فراگیرتر است. برخی طرحهای نوآوری در حوزه پرداخت، سعی در ایجاد بهبود در زیرساخت و سیستم فعلی دارند و برخی روشها تغییرات عمیقتری معرفی میکنند. رمزارزهای مبتنی بر بلاکچین که در چند سال اخیر محبوبیت بسیاری بهویژه در داخل کشور پیدا کردهاند را میتوان در دسته دوم در نظر گرفت.

حسابهای بانکی دیجیتال و پرداخت اینترنتی، موضوع جدیدی نیستند، اما ارز دیجیتال بانک مرکزی به این موارد محدود نمیشود. ارز دیجیتال بانک مرکزی بهطور بالقوه میتواند پول را دیجیتال کرده، اسکناس را از سیستم حذف کند و تغییراتی بیشتر از صرفا دیجیتال کردن یک بخشی از سیستم انجام دهد. البته یک طرح ارز دیجیتال بانک مرکزی که سعی در جایگزینی کامل اسکناس داشته باشد، نه مطلوب است و نه عملی. در بخشهای آینده به اجمال به شرح چند طرح کلی میپردازیم.

کاهش استفاده روزافزون از اسکناس، تغییر در عادتهای پرداخت جامعه مانند افزایش روشهای مختلف پرداخت بدون تماس، بهویژه در دوران همهگیری کرونا و وجود مشکلاتی در نظام مالی فعلی در کشور، انگیزههای حرکت به سمت ارز دیجیتال بانک مرکزی هستند. بهعلاوه با استفاده از چنین پول دیجیتالی، امکانات و فرصتهای جدیدی به وجود خواهد آمد. مثالهایی از این فرصتهای جدید، امکان پیادهسازی خدمات پرداخت جدید و همچنین برخی فناوریهای وابسته به پرداخت (مانند خانه هوشمند با قابلیت پرداخت اتوماتیک قبضها، خرید اتوماتیک لوازم مورد نیاز و غیره)، سرعت و امنیت بالای همزمان در تراکنشها، هزینههای کمتر، بهینگی کلی در سیستم و پایداری مالی، تولید دادههای ارزشمند، قابلیت پایش بهینه سیستم و حذف تخلفات قابل انجام با پول نقد هستند. بهمنظور همسو شدن با تکنولوژی و از دست ندادن فرصت، بانک مرکزی کشورهای مختلف بهعنوان نهاد متولی سیاستهای پولی؛ مسئول بررسی انتخاب بهترین مدل ارز دیجیتال با توجه به شرایط و نیازهای کشور خود و آزمایش و پیادهسازی آن هستند. امروزه بسیاری از بانکهای مرکزی دنیا به این سمت حرکت کردهاند و در یکی از فازهای گفته شده قرار دارند. در قسمتهای بعدی، گزارشی از وضعیت بانکهای مرکزی دنیا ارائه خواهد شد.

همانطور که در بخشهای بعدی روشن میشود، ارز دیجیتال بانک مرکزی میتواند ماهیت متفاوتی از رمزارزهای شناختهشده مبتنی بر بلاکچین داشته باشد. درواقع این نوع ارز دیجیتال که طبیعتا تا حدی متمرکز و تحت کنترل بانک مرکزی است، ممکن است از فناوری بلاکچین استفاده نکند. دلیل تفاوت با رمزارزهای شناختهشده، در نحوه کارکرد و همچنین هدف ارز دیجیتال بانک مرکزی است. رمزارزهای موجود در بازار، نوسانهای بسیار و گاهی شدید را تجربه میکنند و همواره قدری عدم اطمینان درباره آینده آنها وجود دارد. ازآنجا که بهطور واضح، ارز دیجیتال بانک مرکزی باید ارزش خود را حفظ کند تا کارکرد پول رسمی داشته باشد، رمزارزهای فعلی یا ساختاری مشابه آنها نیازمندیهای ارز دیجیتال بانک مرکزی را برآورده نمیکنند. ارزهای پایدار موجود (مانند DAI، USDT، BUSD) که بهوسیله وثیقه به رمزارزهای دیگر یا پول نقد یک کشور، یا بهطورکلی یک دارایی قابلاطمینان، پایدار شدهاند نیز به شکل فعلی، مناسب پایه نظام پولی یک کشور نیستند، چراکه بههرحال انتشار ارز دیجیتال یک کشور باید توسط بانک مرکزی آن کشور انجام شود تا مشکلات حاکمیتی

و قانونی به وجود نیاید. درنتیجه، طراحی و نحوه پیادهسازی ارز دیجیتال بانک مرکزی باید از پایه با توجه به نیازمندیها، نظام مالی، مشکلات و شرایط موجود کشور انجام شود تا از حداکثر فرصتهای پول دیجیتال استفاده شده و درعینحال به تغییرات بنیادی ساختار فعلی که منجر به ناپایداری سیستم میشود، نیاز نباشد.

انواع ارزهای دیجیتال بانک مرکزی

بهطور کلی دو نوع ارز دیجیتال بانک مرکزی وجود دارد: خرد و عمده. نوع خرد، مخصوص افراد و همه اعضای جامعه است، اما نوع عمده مخصوص بانکها، مؤسسات مالی، شرکتها و کسبوکارها است. ارز دیجیتال عمده برای تسویهحسابهای بانکها و سایر مؤسسات، بهنوعی به شکل سپرده قانونی نزد بانک مرکزی اکنون نیز وجود دارد و پدیده جدیدی نیست، اما ارز دیجیتال خرد، پدیده جدیدی بهحساب میآید.

ارز دیجیتال خرد بانک مرکزی به دو شکل مبتنی بر حساب و مبتنی بر توکن قابل عرضه است. در روش مبتنی بر حساب، در هر تراکنش، هویت فرستنده پول باید احراز و هویت گیرنده نیز تأیید شود. درنتیجه، جهت فرایند احراز هویت، یک سیستم مدیریت هویت دیجیتال لازم است. در ادامه، بیشتر به بررسی نوع خرد میپردازیم.

روش مبتنی بر توکن، با جفت کلیدهای عمومی و خصوصی و زیرساخت کلید عمومی کار میکند. در این مدل نیازی به دسترسی به هویت کاربران و احراز آن وجود ندارد، بلکه

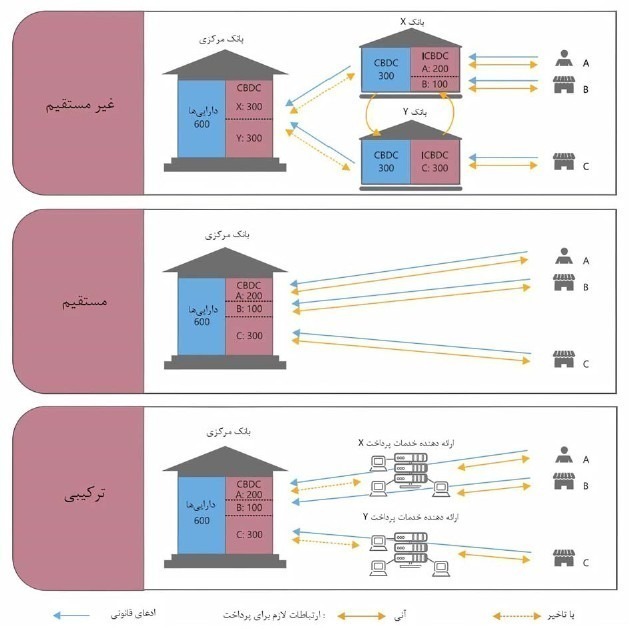

شکل 1: سه روش مستقیم، غیرمستقیم و ترکیبی برای پیادهسازی ارز دیجیتال بانک مرکزی. در قسمت غیرمستقیم، منظور از ICBDC، ارز دیجیتال واسطه است که بانکهای تجاری حساب آن را نگهداری میکنند و همواره باید معادل مجموع آنها در دارایی ارز دیجیتال بانک موجود باشد.

کافی است فرستنده پول، تراکنش خود را امضای دیجیتال کند. پردازش تراکنش، شامل اعتبارسنجی امضا و همچنین اطمینان از این است که توکنهای داخل تراکنش قبلا خرج نشدهاند. به دلیل عدم وجود مفهوم هویت در این مدل، ارز دیجیتال مبتنی بر توکن میتواند حافظ حریم خصوصی افراد باشد، اما درعینحال میتواند مشکلاتی مانند پولشویی که گمنامی اسکناس به وجود میآورد، ایجاد کند.

هرکدام از دو روش بالا میتواند بهشکل مستقیم، غیرمستقیم و یا ترکیبی که در تصویر 1 نشان داده شدهاند، پیادهسازی شود. روش غیرمستقیم، تشابهاتی با سیستم فعلی پرداخت دارد. در این روش، واسطهها یا همان بانکهای تجاری، مسئول ارتباط با مشتریان و احراز هویت آنها (در صورت استفاده از مدل مبتنی بر حساب) یا اعتبارسنجی تراکنشها (در صورت استفاده از مدل مبتنی بر توکن) هستند و پیامهای مربوط به پرداخت را بین خود مبادله میکنند. سپس بانکها در دورههای زمانی مشخصی با مبادله اطلاعات با بانک مرکزی، به تسویهحساب بین خود میپردازند. درنتیجه در روش غیرمستقیم، افراد در بانک مرکزی حساب ندارند و بانک مرکزی تنها حسابهای عمده بانکهای تجاری را نگهداری میکند. این موضوع هم مزیت محسوب میشود و هم عیب. از این نظر مزیت است که تغییرات اساسی در سیستم فعلی ایجاد نمیکند ولی عیب آن این است که چون بانک مرکزی، حسابهای مشتریان را نگهداری نمیکند، در صورت نیاز مانند مشکل در سیستم یک بانک تجاری و ادعای حقوقی یک مشتری، بانک مرکزی به سایر بانکها وابسته میشود. درنتیجه برخی مشکلات حاکمیتی و قانونی برای این روش میتواند وجود داشته باشد.

در روش مستقیم، برخلاف وضعیت فعلی (که تنها بانکها و مؤسسات مالی نزد بانک مرکزی حساب دارند)، افراد حسابهایی در بانک مرکزی دارند و خود بانک مرکزی انتقالات و احراز هویت و سایر فعالیتهای لازم را برای مشتریان انجام میدهد. این روش نیازمند تغییرات بنیادی در ساختار نظام بانکی بوده و واسطهها مانند شرکتهای ارائهدهنده خدمات پرداخت را حذف میکند و مسئولیتهای بانک مرکزی را افزایش میدهد، لذا گزینه جذابی برای ارز دیجیتال بانک مرکزی نیست.

در روش ترکیبی که تلفیقی از دو روش ذکر شده است، افراد در بانک مرکزی حساب دارند ولی بانک مرکزی خود، امور پرداخت را انجام نمیدهد و این کار را به واسطههای پرداخت که هماکنون هم در سیستم وجود دارند میسپارد. سپس در زمانهایی، اطلاعات را از واسطهها میگیرد و حسابهای مشتریان را بهروزرسانی میکند.

بهطور کلی دو نوع ارز دیجیتال بانک مرکزی وجود دارد: خرد و عمده. نوع خرد، مخصوص افراد و همه اعضای جامعه است، اما نوع عمده مخصوص بانکها، مؤسسات مالی، شرکتها و کسبوکارها است.

جایگاه اپراتورهای موبایل در رابطه با ارز دیجیتال بانک مرکزی

بررسی، مطالعه و انتخاب بهترین معماری و طرح ارز دیجیتال مطابق با نیازمندیها و سپس آزمایش، پیادهسازی و پشتیبانی تا فراگیری گسترده، مراحلی هستند که یک کشور برای راهاندازی ارز دیجیتال بانک مرکزی باید طی کند. با توجه به مقیاس بزرگ و حوزههای درگیر مختلف در چنین پروژهای، به مشارکت سازمانها برای راهاندازی ارز دیجیتال بانک مرکزی نیاز است. در این میان، اپراتورهای موبایل با در اختیار داشتن منابع و جایگاه ویژه در حوزههای ارتباطی و اطلاعاتی، کانالهای دسترسی و تعامل با مردم و همچنین قابلیت انعطاف کسبوکار میتوانند نقش سازندهای در پیادهسازی این پروژه داشته باشند. نقشهایی که اپراتورها میتوانند ایفا کنند، شامل ارائه زیرساخت و بستر ارتباطی، اطلاعاتی و فناوری، ارائه پلتفرم و حتی راهکار در پیادهسازی ارز دیجیتال ملی است. روندی که در سالهای اخیر شاهد آن هستیم، این است که بسیاری اپراتورهای موبایل از فعالیتهای هستهای اپراتور پا فراتر گذاشتهاند و به حوزههای فناوریهای جدید مانند هوش مصنوعی، بلاکچین، خدمات ابری و اینترنت اشیا وارد شدهاند [1] [2]. دلایل این حرکت شامل امکانات مالی، فناوری و ارتباطی اپراتورها، کاهش درآمد سرویسهای سنتی در سالهای اخیر و وجود فرصتهای جذاب در فناوریهای جدید برای کسب درآمد و توسعه برند میشود.

بهعنوان یک نمونه، چین ازجمله کشورهای پیشتاز در بررسی، مطالعه و آزمایش پروژه ارز دیجیتال بانک مرکزی است. در پروژه ارز دیجیتال بانک مرکزی چین که با نام DCEP شناخته میشود، بیش از 20 شرکت و سازمان بزرگ مشارکت دارند که در میان آنها سه اپراتور موبایل بزرگ چینی، China Telecom، China Mobile و China Unicom حضور دارند [3]. طرح انتخابی برای ارز دیجیتال بانک مرکزی، شامل دو سطح است که در سطح اول، بانک مرکزی قرار دارد و در سطح دوم، چهار بانک دولتی بزرگ چین، اپراتورهای مذکور و چند شرکت حوزه پرداخت و کیف پول قرار دارند.

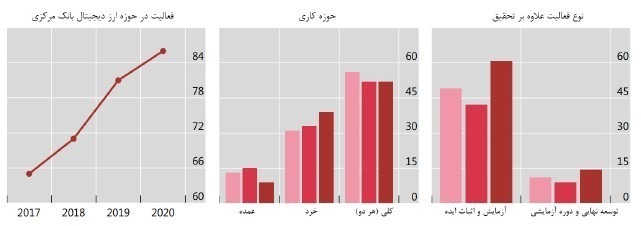

شکل 2: آمار بانکهای مرکزی.خط عمودی نشاندهنده درصد است [4]

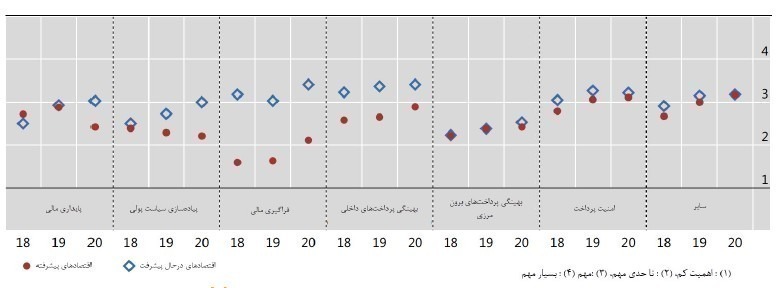

شکل 3: انگیزههای بانکهای مرکزی برای ورود به حوزه ارز دیجیتال خرد بانک مرکزی [4] خط افقی نشاندهنده

سالهای 2018، 2019 و 2020 است.

فعالیتهای سایر کشورها

بانک تسویهحسابهای بینالمللی در سال 2020 یک نظرسنجی از 65 بانک مرکزی کشورهای مختلف انجام داد که لیست این کشورها [4] موجود است. از این 65 کشور، 21 کشور دارای اقتصاد پیشرفته و 44 کشور دارای اقتصاد درحالتوسعه هستند. نتایجی کلی از فعالیتهای این بانکهای مرکزی در تصویر 2 آمده است.

شکل 3، نشاندهنده انگیزههای طراحی و توسعه ارز دیجیتال بانک مرکزی از نوع خرد است که به شکل میانگین کشورهای مذکور بیان شده. بر اساس این آمار، بهینگی و امنیت پرداخت و فراگیری مالی، مهمترین انگیزههای بانکهای مرکزی برای ورود به حوزه ارز دیجیتال است. شکل 4، نشاندهنده احتمال انتشار ارز دیجیتال توسط بانکهای مرکزی در بازه 6 سال آینده است.

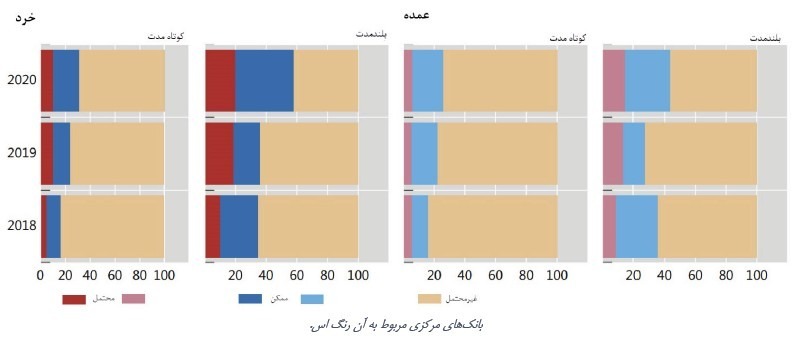

شکل 4: احتمال انتشار ارز دیجیتال بانک مرکزی [4]. مقصود از کوتاهمدت بین 1 تا 3 سال آینده و بلندمدت، بین 1 تا 6 سال آینده است. طول افقی هرکدام از رنگها نشاندهنده درصد بانکهای مرکزی مربوط به آن رنگ است.

نتیجهگیری

در این گزارش به طور اجمالی به بیان چرایی، کاربرد و انواع مدلهای ارز دیجیتال بانک مرکزی پرداختیم. در قسمت آمارها مشاهده شد که بسیاری از کشورها قصد انتشار ارز دیجیتال بانک مرکزی را دارند و علاوه بر مطالعه، وارد فازهای آزمایش ایده و پیادهسازی آزمایشی شدهاند. در کشور ما این بحث در فاز مطالعه و بررسی توسط بانک مرکزی است. نکته حائز اهمیت در مورد ارز دیجیتال بانک مرکزی این است که هر کشور باید با توجه به وضع اقتصادی، سیاستهای پولی و ساختار بانکی خود، نوع و معماری مناسب ارز دیجیتال را انتخاب و طراحی کند. بهعنوانمثال، نیاز به نوع خرد ارز دیجیتال بانک مرکزی در کشور ما بیشتر از نوع عمده احساس میشود. انتظار میرود ارز دیجیتال بانک مرکزی در آینده به ثبات مالی و کنترل تورم در کشور نیز کمک کند.

منابع

[1] Y. Z. I. Patsioura, “Operator revenue in the enterprise market, March 2020. [Online]. Available: https://data.gsmaintelligence.com/research/research/research-2020/operator-revenue-in-the-enterprise-market.

[2] C. A. Paul Ridgewell, “tmforum,” May 2019. [Online]. Available: https://inform.tmforum.org/research-reports/blockchain-wheres-value-telecoms/.

[3] “20+ companies involved in China’s DC/EP digital currency,” Ledger Insights, 27 February 2020. [Online]. Available: https://www.ledgerinsights.com/china-central-bank-digital-currency-dcep-companies-involved/. [Accessed 13 June 2020].

[4] C. a. W. A. Boar, “Ready, steady, go? – Results of the third BIS survey on central bank digital currency,” Bank of International Settlement Paper, January 2021.

[5] Deloitte, “Are Central Bank Digital Currencies (CBDCs) the money of tomorrow?” https://www2.deloitte.com/, 2020.

[6] “Digital currencies and the future of the monetary system,” Bank for International Settlements, Basel, 2021.